家を買うとなると住宅ローンを組む必要があるのだけれど、どんなものがあるの?

今回は住宅ローンの種類と選び方についてみていきましょう

ハウスメーカー選びに悩んでいる方へ

🤯 「ハウスメーカー、どこがいいの…?」

比較疲れのあなたに朗報!

✨ 【無料】たった3分で解決!あなたにピッタリの会社が見つかる秘密のランキングはコチラ

\ タウンライフ家づくり /

カタログ請求だけでもOK!

家づくり初心者の方へ

🥺 「家づくりって、何から始めたらいいの…?」

知識ゼロでも大丈夫!

🔰 【保存版】これを読めば丸わかり!家づくりの第一歩、完全ガイドをチェック

家づくりの具体的な進め方を知りたい方へ

🗺️ 理想のマイホーム計画、どこから手をつける?

もう迷わせません!

🔑 【決定版】家が建つまでの全ステップ!失敗しない家づくり完全ロードマップを大公開

住宅ローンの基本とは?

住宅ローンの定義と仕組み

住宅ローンとは、住宅を購入するために借りる長期のローンのことです。

住宅ローンの定義

住宅ローンは、住宅を購入するための資金を銀行や金融機関から借りるローンのこと。

長期間にわたって返済するのが特徴です。

住宅ローンの仕組み

住宅ローンは、以下のような仕組みで成り立っています

- 借入金額:住宅の購入価格から頭金を引いた金額。頭金なしの場合住宅価格そのままの場合も。

- 返済期間:一般的には20年から35年。

- 利息:借りた金額に対して支払う費用。固定金利と変動金利があります。

- 返済方法:元利均等返済と元金均等返済があります。

利息の仕組み

利息は、固定金利と変動金利のどちらかを選びます。

- 固定金利:返済期間中、金利が変わらない。

- 変動金利:市場の金利動向により、定期的に金利が変わる。

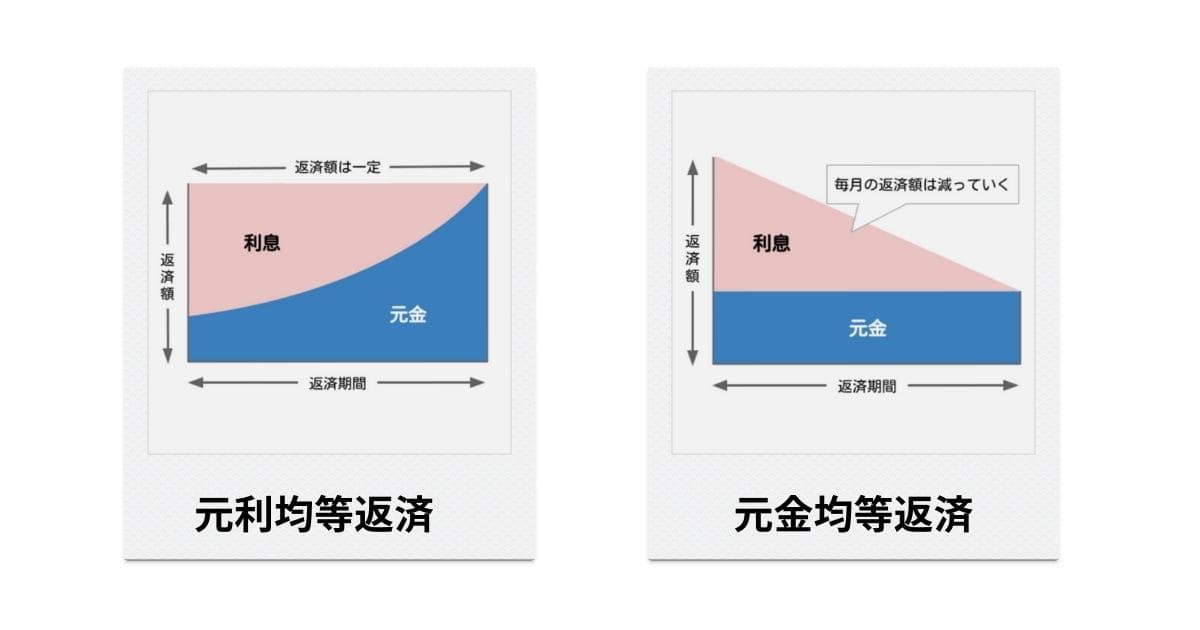

返済方法の種類

返済方法は主に2つあります。

- 元利均等返済:毎月の返済額が一定。初期の返済額が少ないが、総返済額が多くなる傾向。

- 元金均等返済:毎月の元金返済額が一定。初期の返済額が多いが、総返済額は少なくなる傾向。

住宅ローンの定義と仕組みをしっかり理解し、失敗や後悔をしないように

住宅ローンの種類

民間ローン vs. 公的ローン

住宅ローンを選ぶ際、民間ローンと公的ローンの違いを知ることが大切です。

民間ローン

- 特徴: 銀行や信用金庫などが提供。金利や条件が多様。

- メリット: 金利が変動するため、低金利のタイミングで借りられる。

- デメリット: 経済状況により金利が上がるリスク。

公的ローン

- 特徴: 住宅金融支援機構などが提供。一定の条件を満たすと利用可能。

- メリット: 金利が固定されているため、返済計画が立てやすい。

- デメリット: 利用条件が厳しい場合がある。

両者を比較し、自分に合ったローンを選びましょう

フラット35の特徴

フラット35は、公的ローンの一種です。

フラット35の特徴としては、

- 金利固定: 借入期間中、金利が一定。返済計画が立てやすい。

- 借入期間: 最長35年。長期返済が可能。

- 利用条件: 住宅の質や性能に関する基準を満たす必要がある。

- メリット: 金利が変動しないため、安心感がある。

- デメリット: 一定の基準を満たす住宅でないと利用できない。

メリットとデメリットを理解ししっかりと検討しましょう

金利タイプの違い

住宅ローンを選ぶ際、金利タイプを理解することは重要です。

今回は、固定金利型、変動金利型、固定期間選択型の3つの金利タイプについて説明します。

固定金利型

固定金利型は、借入期間中ずっと金利が変わらないタイプです。

返済額が一定なので、家計の計画が立てやすくなります。

金利が上がっても安心です。

ただし、最初の金利は他のタイプより高めです。

将来の金利変動を気にせず、安定した返済を望む人に向いています

変動金利型

変動金利型は、市場の金利動向に応じて金利が変わるタイプです。

初期金利が低いのが魅力ですが、将来の金利上昇リスクもあります。

金利が下がれば返済額が減りますが、上がれば増える可能性もあります。

金利が安定している時期や短期間で返済を終える人に適しています

固定期間選択型

固定期間選択型は、一定期間は固定金利、その後は変動金利に移行するタイプです。

たとえば、最初の10年間は固定金利、その後は変動金利になります。

最初の期間中は安定した返済ができ、その後は市場金利に応じた返済になります。

将来の金利動向を見据えながら、最初の期間は安定を求める人に向いています

返済方法の選択肢

セミオーダー住宅を建てる際、住宅ローンの返済方法は重要です。

返済方法には「元利均等返済」と「元金均等返済」の2つがあります。

早期に元金が減るため、利息の総額を抑えられます。

元利均等返済:毎月の返済額は一定だが、返済総額はやや多め

元利均等返済は、毎月の返済額が一定で安定します。家計管理がしやすく、返済計画を立てやすいです。

- 毎月の返済額が一定

- 初期の返済額が比較的少ない

- 総返済額はやや多くなる可能性

返済額が一定のため、初めて家を購入する方や、毎月の支出を安定させたい方に適しています

元金均等返済:早期に元金が減るため、利息の総額を抑えられます

元金均等返済は、毎月の元金返済額が一定です。

返済開始直後は負担が大きいですが、徐々に月々の返済額が減ります。

- 毎月の元金返済額が一定

- 返済開始直後の負担が大きい

- 総返済額が少なくなる可能性

収入が安定している方や、初期の負担を覚悟できる方に向いています。

住宅ローン選びのポイント

借入金額と返済期間の設定

住宅ローンを選ぶ際、最初に考えるべきは借入金額と返済期間の設定です。

無理なく返済できる金額を決めることが重要。

収入や支出を見直し、毎月の返済額が家計に負担をかけない範囲で設定しましょう。

また、返済期間も長すぎず短すぎないバランスが大切です。

長すぎると総返済額が増え、短すぎると毎月の負担が重くなります

金利タイプの選び方

金利タイプには、固定金利と変動金利があります。

固定金利は一定期間金利が変わらないため、返済額が安定します。

一方、変動金利は経済状況に応じて金利が変動し、返済額も変わる可能性があります。

金利の上昇リスクを避けたいなら固定金利、低金利のメリットを活かしたいなら変動金利がおすすめです。

将来の収入やライフプランを考慮し、自分に合った金利タイプを選びましょう

公的融資の特徴

財形住宅融資

財形住宅融資は、労働者が一定の条件を満たすことで利用できる住宅ローンです。

- 低金利: 他のローンに比べて金利が低めです。家計に優しい選択。

- 融資額: 最大4000万円まで融資が受けられます。大きな支援となります。

- 返済期間: 最長35年の返済期間があります。無理のない返済が可能。

- 利用条件: 一定の財形貯蓄を持っていることが条件です。貯蓄がある人に向いています。

財形住宅融資は、会社員など安定した収入と貯蓄がある人にとって、有力な選択肢です

フラット35

フラット35は、住宅金融支援機構が提供する固定金利の住宅ローンです。

- 固定金利: 返済期間中ずっと金利が変わりません。将来の計画が立てやすいです。

- 融資額: 最大8000万円まで融資可能です。幅広い層に対応。

- 返済期間: 15年から35年まで選べます。ライフプランに合わせて選択できます。

- 利用条件: 物件が住宅金融支援機構の基準を満たす必要があります。物件の質が保証されます。

将来の金利変動が気になる方におすすめです

金融機関の選び方

民間銀行 vs. 信用金庫

住宅ローンを選ぶ際、金融機関の選び方は重要です。まず、民間銀行と信用金庫の違いを見てみましょう。

- 民間銀行: 大手銀行が多く、全国どこでも利用しやすいです。金利が低めで、サービスが充実しています。

- 信用金庫: 地域密着型の金融機関です。地元の人々とのつながりを大切にしています。個別対応が柔軟で、親しみやすいサービスが魅力です。

どちらを選ぶかは、自分のニーズに合わせて判断しましょう。

例えば、全国どこでも同じサービスを受けたい場合は民間銀行、

地域のサポートを重視したい場合は信用金庫

オンライン銀行の利用

オンライン銀行は近年人気が高まっていて、利用者も増加中です。

- 利便性: 24時間いつでもどこでも利用できる点が魅力です。スマホやパソコンから簡単に操作できます。

- 金利: オンライン銀行は運営コストが低いため、金利が比較的低く設定されていることが多いです。

- 手数料: 他行振込手数料が無料または低額であることが多いです。

オンライン銀行は忙しい現代人にとって強い味方です。

対面での相談が難しいため、自分で調べる力が必要です

住宅ローン控除と税制優遇

住宅ローン減税の仕組み

住宅ローンを利用して家を建てると、税金が軽減されるのが住宅ローン減税です。

毎年の住宅ローンの残高に応じて、所得税が控除されます。

控除される金額は最大で年間40万円、期間は最長で10年間です。

家を建てる計画があるなら、住宅ローン減税をしっかりと理解しておくことが大切です。

この制度を活用すると、家計の負担が軽くなります

すまい給付金の活用

すまい給付金は、一定の条件を満たすと受け取れる補助金です。

住宅購入時の経済的負担を軽減するために設けられています。

給付金額は収入や家族構成により異なり、最大で50万円です。

住宅ローンを組む際に併用することで、さらに負担を減らすことができます。

手続きは少し手間がかかりますが、その価値は十分にあります

住宅ローンの審査基準

年収や勤務年数の重要性

住宅ローンの審査では、年収と勤務年数が非常に重要です。

高い年収があれば、返済能力が高いと見なされます。

安定した収入源があることが大切です。

- 年収:返済能力の基準

- 勤務年数:雇用の安定性の指標

同じ会社に長く勤務していると、安定した雇用と判断されます

信用情報の影響

信用情報も審査に大きな影響を与えます。

過去の借入状況や返済履歴が記録されているので支払い遅延や未払いがあると、信用が低下しローン審査に通りにくくなります。

- 信用情報:過去の借入状況と返済履歴

- 支払い遅延:信用の低下要因

信用情報は、金融機関があなたの信頼性を判断するための重要な要素です

ローン契約時の注意点

団体信用生命保険の重要性

住宅ローンを契約する際、団体信用生命保険(団信)の重要性を理解することが大切です。

団信は、ローン返済中に万一の事態が起きた場合、保険金でローン残高を支払う保険です。

これにより、家族がローンの負担を背負う心配がなくなります。

団信は、家族の生活を守るための安心材料です

契約前に確認すべき事項

住宅ローン契約前に、いくつかの重要なポイントを確認する必要があります。

- 金利の種類と変動リスク:固定金利と変動金利のどちらが自分に合っているかを確認すること。

- 返済期間と返済額:無理のない返済計画を立てるために、毎月の返済額を把握すること。

- 諸費用の明確化:手数料や保険料など、ローンに関連するすべての費用を確認すること。

- 借り換えの条件:将来的に金利が下がった場合、借り換えが可能かどうかを確認すること。

- 繰り上げ返済の可否:余裕ができたときに繰り上げ返済ができるかどうかを確認すること。

これらのポイントを事前に確認しておくことで、後悔のないローン契約ができます。

しっかりと情報を確認し、自分に最適なローンを選びましょう

住宅ローンの種類と選び方のまとめ

住宅ローンを利用すると長期間に渡って返済しなければなりません。

計画的に、無理なく返済できるかが大きなポイントですが、十分に考慮せず住宅ローンを選んでしまうと後悔につながる場合もあります。

住宅ローンの種類と選び方について理解を深め、慎重に選択しましょう。

家づくり初心者必見!一括資料請求でぴったりのハウスメーカー探し

タウンライフ家づくり

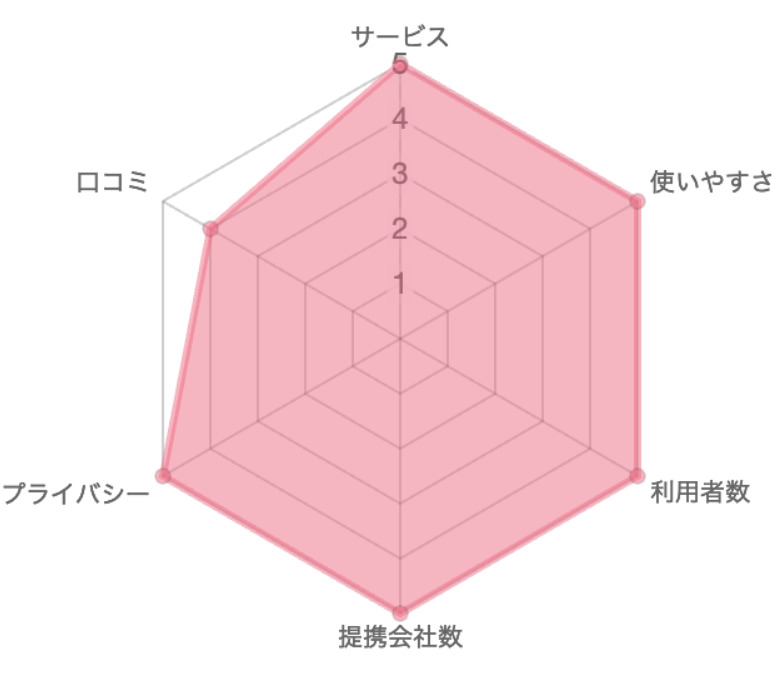

タウンライフ家づくり![]() は、厳選された全国1140社以上の優良注文住宅会社が登録されており、利用満足度No.1を誇ります。

は、厳選された全国1140社以上の優良注文住宅会社が登録されており、利用満足度No.1を誇ります。

間取りプランや資金計画書を提供し、土地探しも手伝ってもらえる点が特徴です。

ネットで簡単に、複数の会社にオリジナルの「間取りプラン」を依頼することができます。

| 見積もり | 間取り | 土地探し | 資金計画 |

|---|---|---|---|

| 無料で複数社から 費用比較できる | 希望に沿った プロ提案がもらえる | 土地と家づくり計画 を同時提案 | 建物だけでなく 総費用が把握できる |

\ 無料・カンタン・3分の入力 /

【PR】タウンライフで家づくり計画書を無料で作ってもらう

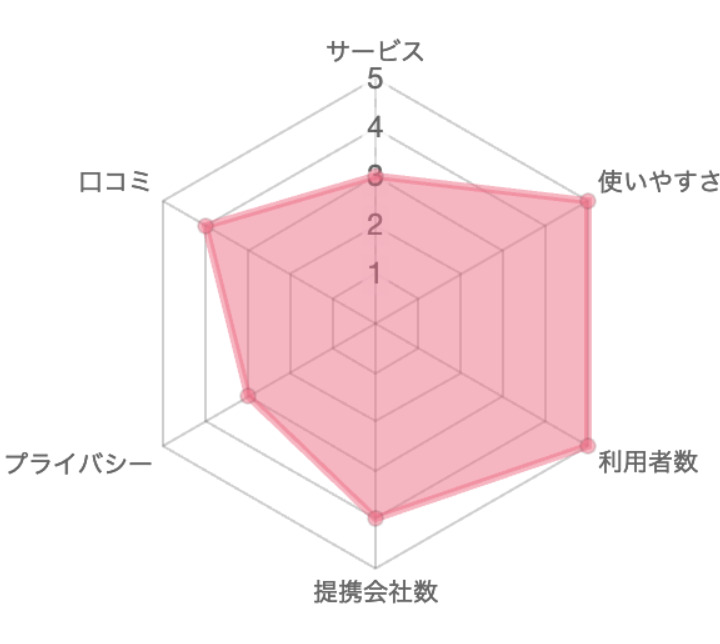

LIFULL HOME’S(ライフルホームズ)

LIFULL HOME’S 住まいの窓口

![]() は、まだ自分がどんな家を建てたいか考えたい方、住まい選びのアドバイス、進め方のアドバイス、まずはカタログだけもらいたい方におすすめ。

は、まだ自分がどんな家を建てたいか考えたい方、住まい選びのアドバイス、進め方のアドバイス、まずはカタログだけもらいたい方におすすめ。

「ローコスト住宅がいい」「高気密住宅がいい」「自然素材の家がいい」など自分の希望に合うハウスメーカーを効率的探す事ができます。

新築一戸建て・土地の現地・モデルハウスを見学した感想を送ると2,000円分のAmazonギフト券がもらえる。

| 見積もり | 間取り | 土地探し | 資金計画 |

|---|---|---|---|

| 複数社の 見積もり比較ができる | 間取り自体の 提案がない | 土地探しは サービス外 | 予算整理・資金計画 相談ができる |

\ 来場キャンペーン実施中 /

自分の要望に合う住宅会社が見つかる!

≫LIFULL HOME’S(ライフルホームズ)を詳しくみてみる!

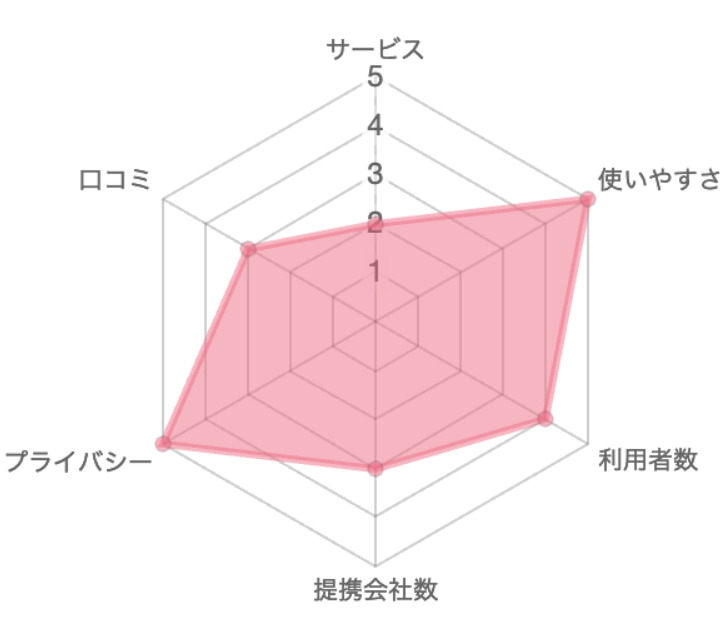

持ち家計画

持ち家計画は建築事例が豊富、施工例や業者の特徴がまとめられていて条件に絞った検索の使い勝手が良いです。

さらに、PayPayポイント5,000円相当 プレゼントのキャンペーンを実施中!

しかも複数見学した場合、1社ずつ申込みすれば、相談・見学完了された社数分のプレゼントが付与されます。

| 見積もり | 間取り | 土地探し | 資金計画 |

|---|---|---|---|

| 無料で複数社 比較できる | 間取り提案サービス はない | 土地情報の 検索・提案機能はない | 資金計画や 相談サービスはない |

\ 近くの展示場やカタログ探し /

家づくり応援キャンペーン実施中!今なら展示場にご来場で PayPayポイント5,000円相当 プレゼント

初めての家づくりで失敗しないためにはこちら

ハウスメーカー選びに悩んでいる方へ

🤯 「ハウスメーカー、どこがいいの…?」

比較疲れのあなたに朗報!

✨ 【無料】たった3分で解決!あなたにピッタリの会社が見つかる秘密のランキングはコチラ

\ タウンライフ家づくり /

カタログ請求だけでもOK!

家づくり初心者の方へ

🥺 「家づくりって、何から始めたらいいの…?」

知識ゼロでも大丈夫!

🔰 【保存版】これを読めば丸わかり!家づくりの第一歩、完全ガイドをチェック

家づくりの具体的な進め方を知りたい方へ

🗺️ 理想のマイホーム計画、どこから手をつける?

もう迷わせません!

🔑 【決定版】家が建つまでの全ステップ!失敗しない家づくり完全ロードマップを大公開